近期,多家国有大行及部分股份行,进行了新一轮的存款利率下调。

调整后,国有六大行的定期存款整存整取一年期利率在0.95%~0.98%,跌破1%关口,进入“0字头”时代。

存款利率为什么降?利率进入“0字头”时代,对于老百姓传统的储蓄方式意味着什么?眼下,如果有了闲钱,还存不存钱?怎么存?

今天(22日),#活期存款已近0利率# 相关话题词条火上热搜。

这些年大家一共存了多少钱?

国家统计局数据显示,截至2024年年末,境内住户存款超过152万亿元,比上年末增长了10.4%。而央行发布的最新数据显示,前四个月人民币存款增加12.55万亿元。其中,住户存款增加7.83万亿元,占了一多半。

现在存钱,利率能有多少?

从5月20日开始,六大银行及多家股份制银行陆续发布公告,下调存款利率。现在存钱,利率能有多少?

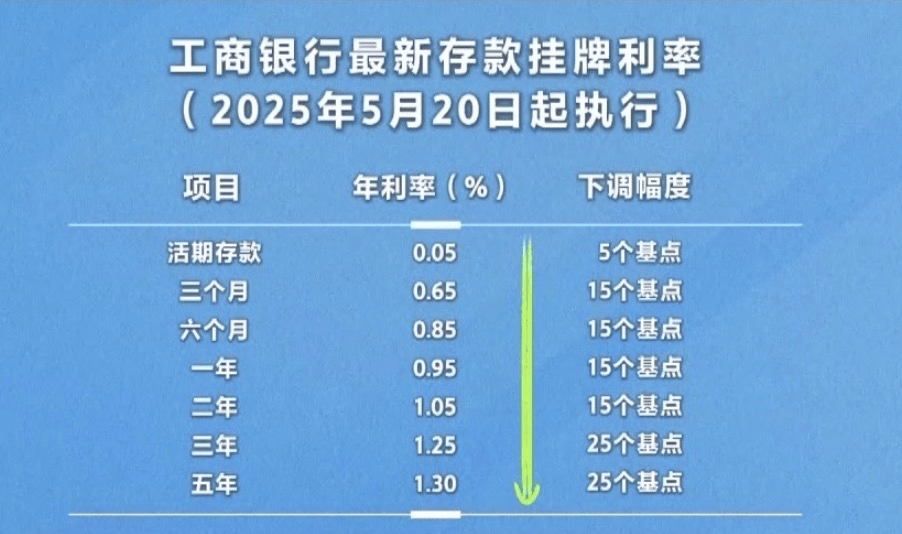

根据工商银行公布的部分存款最新挂牌利率,基本上所有的存款品种利率都下调了,其中定期整存整取一年期和两年期利率下调了15个基点,三年期和五年期利率下调了25个基点。

据央视新闻,记者对比了一下,工行、农行、中行、建行、交行、招行调整后的存款利率基本一致,邮储银行和光大银行的利率稍高一些。比如一年期定期存款利率,工行是0.95%,邮储银行是0.98%,光大银行是1.15%。

记者还注意到,银行的挂牌利率和实际存款利率一般都有所差别,比如像一年期定期存款,工行的挂牌年利率是0.95%,而在手机银行上,我们看到50元起存的,年利率是1.1%,比挂牌利率要高15个基点;而在农业银行手机银行里,记者看到一年定期存款年利率也是1.1%,不过要1000元起存。另外,即使是同一家银行,在不同城市实际执行的存款利率也会有所不同。

最近两年,银行已经多次下调存款利率。不过,不同的银行调整节奏、幅度会有所不同。一般都是大型银行率先调整,随后股份制银行跟随,最后是中小银行陆续调整。在利率方面,股份制银行、中小银行调整后的存款利率大多会高于大型银行。

多家股份制银行已跟进

存款利率为什么降?

21日,平安银行、中信银行、兴业银行、光大银行、浦发银行、民生银行、广发银行、华夏银行等多家股份制银行也跟进下调了存款利率。存款利率为什么降?

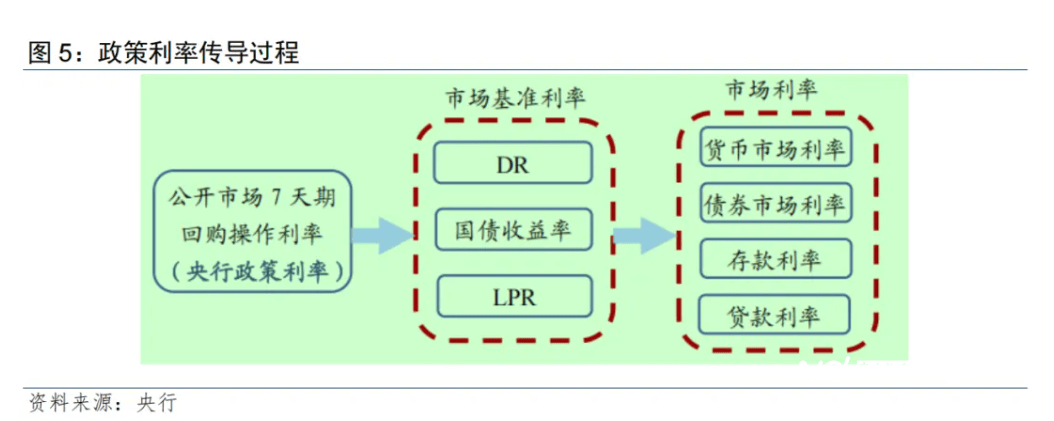

1年期LPR报价下调,从而引导存款利率全面下调,符合货币政策运行逻辑。根据存款利率市场化调节机制,存款利率要与1年期LPR报价和10年期国债收益率挂钩。

图片来源:民银研究

综合本次1年期LPR报价下调幅度、近期10年期国债收益率走势,以及当前商业银行净息差水平,东方金诚宏观研究团队估计接下来各类存款利率将平均下调0.1个百分点左右,其中,活期存款利率和短期定期存款利率下调幅度会比较小,期限较长的定期存款利率会有更大降幅。这也说明,商业银行对未来有进一步降息的预期。

最新数据显示,2025年一季度商业银行净息差为1.43%,较上季度下行0.09个百分点,再创历史新低,并显著低于1.8%的警戒水平。在加大银行对实体经济支持力度的同时,保持银行体系自身经营的稳健性也是监管层需要考量的因素。

东方金诚首席宏观分析师王青认为,本次LPR报价下调带动银行存款利率同步下调,在加大银行对实体经济支持力度的同时,有助于保持银行体系自身经营的稳健性。

2022年至今,存款挂牌利率已经历多次调降,主要商业银行分别于2022年9月、2023年6月、2023年9月、2023年12、2024年7月、2024年10月主动下调存款挂牌利率,并陆续带动中小银行调降存款利率。如今,存款利率全面进入“1%”时代。

具体来看,活期利率降至0.05%;定期整存整取3个月、6个月、1年期、2年期均下调15个基点,分别为0.65%、0.85%、0.95%、1.05%;3年期和5年期均下调25个基点,分别至1.25%和1.3%。7天期通知存款利率下调15个基点至0.3%。

中国民生银行首席经济学家温彬表示,去年三季度货币政策执行报告提出,我国政策利率能够有效传导,但不同市场的传导效率存在差异。因贷款利率“下行快”、存款利率“降不动”,导致存贷款利率与政策利率调整幅度存在较大偏离,存贷款市场的利率传导效率受损影响调控效果,制约货币政策空间。在此背景下,大行和股份行再度牵头下调存款利率,是基于LPR调降以及国债收益率等市场利率走势所自主决定的,是存款利率市场化的体现,也有助于强化存贷利率协同,提升利率传导效率。

温彬还提到,存款利率更大幅度的下调,也为后续继续降低实体融资成本创造空间,以应对关税摩擦下的经济波动、政策脉冲减弱下的稳企业和稳地产等。

同时,温彬认为,下调存款利率,有利于降低经济主体的储蓄倾向,将资金更多运用于消费和投资活动,既可以缓解存款定期化、长期化趋势,减轻银行负债端压力,又可以增强经济活力、促进优化资产配置,增强资金流向资本市场和房地产的动力,助力股市企稳回升、维护房地产市场稳健发展,推动扩大内需、促进经济良性循环。

招联首席研究员董希淼:存款利率下降既是大势所趋,也是主动而为。近年来,随着经济周期波动,各类资产投资回报率下降,无风险利率处于下行通道,低利率时代已经到来。存款利率下降是低利率时代的自然现象。而近年来,我国商业银行净息差持续下滑,2025年一季度末已经降至历史低位。在这种情况下,适度下调存款利率,有利于银行降低负债成本,保持相对合理的净息差水平,增强银行服务实体经济的可持续性和防范化解金融风险的能力。但不同的商业银行调整存款利率的节奏、幅度有所不同。

“0字头”利率

是否将改变传统的储蓄方式?

国有六大行定期存款利率进入“0字头”时代,这对于咱们老百姓传统的储蓄方式意味着什么?

招联首席研究员 董希淼:

此次利率下调之后,活期存款利率接近于零,一年期定期存款利率跌破1%,对老百姓最直接的影响就是存在银行里的存款利息变少,这或将降低存款的吸引力,推动老百姓传统的储蓄方式加快转变。

一部分人寻求更高收益的投资渠道,会降低储蓄比例,将更多资金投向理财、基金、股票等,但这需要具备专业知识和投资经验。一部分人储蓄意愿有所降低,将更多资金用于消费,提高消费水平,改善生活条件。

从短期来看,传统的国民储蓄习惯依然是主流,但长远来看,如果存款利率继续降低,将深刻影响老百姓的经济行为和投资策略,高储蓄率将可能下降,更多储蓄将转化为消费和投资。

利率低了

现在有了闲钱还存不存?

近期,随着定期利率逐步下调,如果我们有了闲钱,还存不存呢?

招联首席研究员 董希淼:

随着存款利率走低和资管产品收益率下降,以及居民预期改善,理财市场、资本市场的吸引力或将进一步增强,更多资金有望流向股市和楼市,投资者应尽快调整好投资心态,降低对投资收益的预期。

总体而言,投资者应平衡好风险和收益、短期和长期的关系来综合进行资产配置。如果希望获得较高收益,那么应承担更高的风险。如果不希望承担较高的风险,那么应接受较低的收益。投资者如果追求稳健收益,可以在存款之外适当配置现金管理类理财产品、货币基金以及国债、保险等产品。

存款利率下调

老百姓该如何理财?

专家也说了,未来一段时间,市场利率仍然处于下行趋势,存款利率还有可能继续下降。那么,对于老百姓来说,利率下行周期应该如何理财?

招联首席研究员 董希淼:

投资理财要基于自身的投资经验、投资能力和风险偏好,做好适合个人和家庭的资产配置,存款安全性高、流动性强,收益稳健有保障。作为资产配置的安全垫,需要保持一定比例。

一般而言,可预留3到6个月生活费作为应急资金存入活期,其他可存为定期存款或购买大额存单、结构性存款。

未来一段时间,银行仍将可能下调存款利率,因此当前可适当选择期限较长的定期存款,以锁定相对较高的存款利率。

同时,建议根据自身风险偏好动态调整存款比例,避免单一依赖存款导致收益缩水。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏